Diferencial de alíquota – Contribuinte e Não Contribuinte

Contribuinte é qualquer pessoa, física ou jurídica, que realiza o recolhimento do imposto, ou seja,

executa com habitualidade com intuito comercial, operações de circulação de mercadoria (transferência de titularidade da mercadoria) ou prestações de serviços de transporte interestadual e intermunicipal e de comunicação, ainda que as operações e as prestações se iniciem no exterior.

Não Contribuinte – pessoa física ou jurídica que não recolhe o imposto, ou seja, não existe o fato gerador em sua operação.

Quando o destinatário não for contribuinte – o emitente(vendedor) deverá recolher o DIFAL em operações interestaduais para consumidor final não contribuinte.

Quando o destinatário for contribuinte – nas operações interestaduais para consumidor final que também seja um contribuinte, se a finalidade for para uso e consumo próprio, deve haver o recolhimento do Diferencial de alíquota (sem a partilha do icms).

Caso seja outra finalidade, como por exemplo uma revenda, deve ser verificado se existe um protocolo entre os estados de origem e destino, ou seja, se existir uma lei, informando que aquele determinado NCM/CEST possua substituição tributária, deverá ser recolhido o ICMS ST, informando qual é o MVA (Margem de Valor Agregado) deste produto.

A responsabilidade pelo recolhimento do imposto correspondente à diferença entre a alíquota interna e a interestadual será atribuída:

- a) ao destinatário, quando este for contribuinte do imposto;

- b) ao remetente, quando o destinatário não for contribuinte do imposto;

A responsabilidade pelo recolhimento do imposto ficará a encargo do:

Destinatário, quando este também for contribuinte do imposto.

Operação que é bastante comum quando as empresas costumam adquirir produtos para uso e consumo ou ainda para integrar o ativo imobilizado de outros estados.

O que já ocorria até o ano de 2015 e não muda em absolutamente nada.

E neste cenário, não há, o que falar em partilha de ICMS, já que é o recolhimento do DIFAL já é feito 100%

para o estado de destino, que é onde está o adquirente da mercadoria.

Destinatário – quando este não for contribuinte do imposto.

É aqui que tudo muda a partir de 2016, pois é nesta operação que deverá ocorrer a partilha do ICMS referente ao DIFAL.

Partilha de ICMS

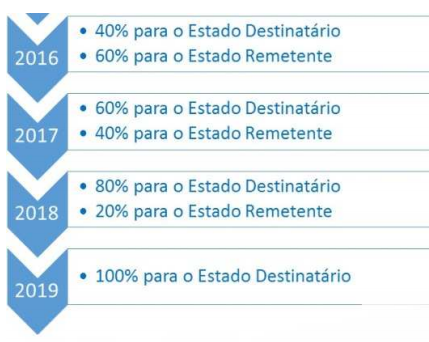

Art. 2º O Ato das Disposições Constitucionais Transitórias passa a vigorar acrescido do seguinte art. 99: “Art. 99. Para efeito do disposto no inciso VII do § 2º do art. 155, no caso de operações e prestações que destinem bens e serviços a consumidor final não contribuinte localizado em outro Estado, o imposto correspondente à diferença entre a alíquota interna e a interestadual será partilhado entre os Estados de origem e de destino, na seguinte proporção:

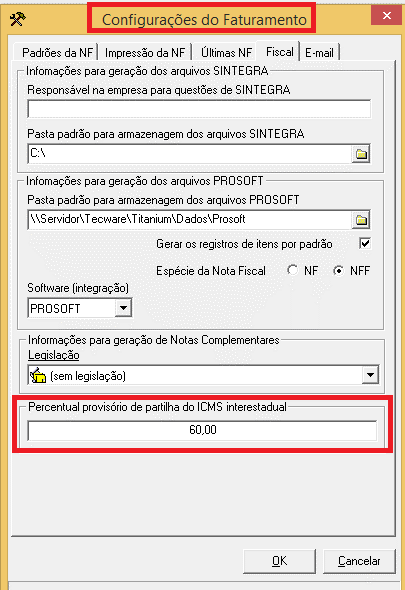

Parametrização da Partilha de ICMS do DIFAL no Titanium

Se o ano for 2017, você deverá informar o novo percentual de 60% para o Estado Destinatário.

Em 2018, informe 80% para o Estado Destinatário.

ENDEREÇO DA TELA: Fiscal\Faturamento de produtos\Painel superior\Configurações do Faturamento\Fiscal

Pessoal, uma dica importante é fazer esta alteração somente na virada do ANO, pois NF emitidas ainda este ano deverão manter os mesmos percentuais de partilha.

Para quem já encerrou as atividades a alteração de configuração poderá ser feita imediatamente.

Caso tente fazer ainda em 2016, o Titanium exibirá uma mensagem de alerta, porém mesmo assim permitirá a alteração.